A Reforma Tributária já começou e ela não começou pelos tributos, mas pela estrutura digital que os sustenta.

Com a entrada em vigor da Lei Complementar nº 214/2025, o Brasil inaugura um novo modelo de apuração baseado em três pilares: IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços) e IS (Imposto Seletivo).

O que muitos ainda não perceberam é que a primeira transformação concreta dessa reforma acontece dentro do XML das notas fiscais eletrônicas NF-e, NFC-e, CT-e, BP-e e MDF-e. Esses arquivos, antes vistos como complementares, passam agora a ser instrumentos centrais de cálculo, controle e validação tributária.

O XML como protagonista da Reforma

A LC 214/2025 traz para o XML um papel que até então cabia a planilhas e sistemas paralelos. Ele passa a refletir a base de cálculo efetiva, os créditos presumidos autorizados em lei, o fundamento legal da operação (via cClassTrib) e os valores apurados “por fora” do DAS.

Em outras palavras, a nota fiscal deixa de ser apenas um documento de registro e se torna o espelho técnico da apuração tributária e da governança fiscal da empresa.

Novos campos: a nova linguagem digital do Fisco

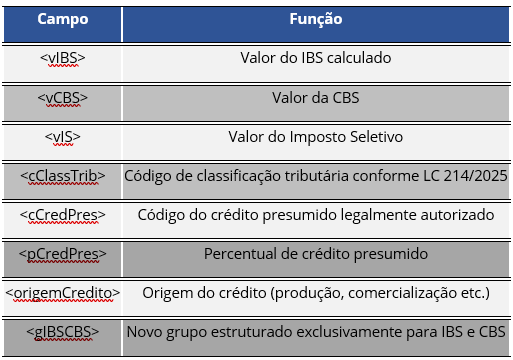

As Notas Técnicas 2025.001 e 2025.002, emitidas com base na LC 214/2025, introduzem dezenas de novos campos no XML da NF-e/NFC-e. Eles compõem o chamado Grupo UB, criado para estruturar as informações relativas ao IBS, CBS e IS, substituindo os antigos blocos de ICMS, PIS e COFINS. Esses campos são o alicerce da nova padronização e permitem que o Fisco acompanhe, em nível de item, toda a lógica de cálculo e crédito tributário.

Esses elementos formam a base para a interoperabilidade entre os sistemas empresariais e a administração tributária.

Cada campo tem função específica e obrigatoriedade de preenchimento conforme a operação o que eleva o grau de precisão e rastreabilidade.

A engrenagem dos novos códigos fiscais

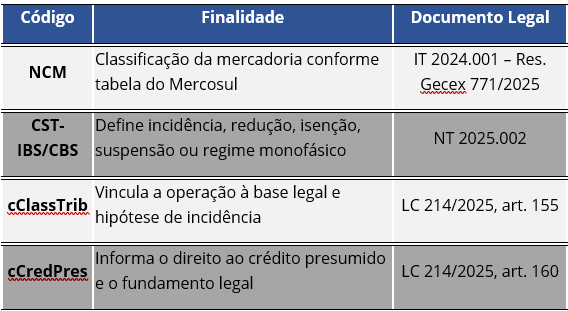

A padronização do XML também cria uma nova lógica de identificação fiscal. Quatro códigos passam a ser o eixo técnico da apuração sob o novo modelo: o NCM, o CST-IBS/CBS, o cClassTrib e o cCredPres.

Esses códigos, embora independentes, funcionam de forma integrada. O Fisco exige coerência entre eles: um cClassTrib incompatível com o CST, por exemplo, gera rejeição automática da nota fiscal.

A engrenagem dos novos códigos fiscais

A padronização do XML também cria uma nova lógica de identificação fiscal. Quatro códigos passam a ser o eixo técnico da apuração sob o novo modelo: o NCM, o CST-IBS/CBS, o cClassTrib e o cCredPres. Esses códigos, embora independentes, funcionam de forma integrada. O Fisco exige coerência entre eles: um cClassTrib incompatível com o CST, por exemplo, gera rejeição automática da nota fiscal.

Esse alinhamento cria uma linguagem fiscal única, onde cada operação comercial é automaticamente relacionada à sua base normativa, simplificando a fiscalização e reduzindo margens de erro.

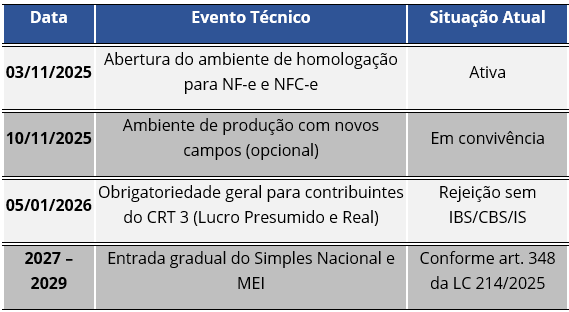

Cronograma e fases de implantação

O processo de migração está sendo conduzido em etapas, permitindo um período de adaptação dos sistemas de emissão e escrituração.

Esse cronograma marca uma virada histórica na estrutura tributária. A partir de 2026, emitir uma NF-e exigirá domínio técnico real, não apenas da legislação, mas da parametrização do XML e das regras de validação.

Regras de validação e rastreabilidade

As novas notas fiscais passam a ser verificadas automaticamente por meio de regras de cruzamento interno.

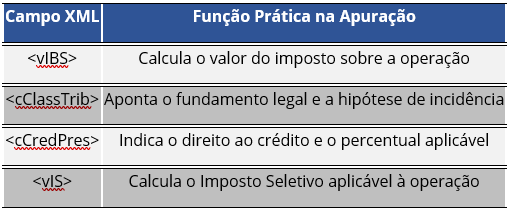

O campo <vIBS> exige que exista um cClassTrib válido; o cCredPres só pode ser informado se o CST permitir crédito; e cada cClassTrib precisa estar vinculado a uma base legal prevista na LC 214/2025.

Essas validações, descritas nos Manuais de Orientação ao Contribuinte (MOC) e nos Roteiros Técnicos de Integração (RTC), garantem rastreabilidade total — do item ao crédito fiscal.

Na prática, o XML passa a ser o “livro razão” do tributo, com todas as informações integradas e auditáveis em tempo real.

O XML como instrumento de cálculo

A principal ruptura trazida pela LC 214/2025 é que o XML se torna o instrumento oficial de cálculo tributário. Os valores destacados na nota não são apenas demonstrativos, mas parte efetiva da apuração.

Essa mudança elimina a necessidade de planilhas paralelas e centraliza a apuração dentro da própria nota fiscal, garantindo coerência entre cálculo, crédito e recolhimento.

O Fisco, por sua vez, passa a receber um espelho exato da operação o que simplifica auditorias e reduz fraudes.

Novas obrigações e controle em tempo real

A LC 214/2025 cria também instrumentos complementares que ampliam a transparência:

- Notas de Crédito e Débito fiscais específicas para IBS e CBS;

- Processos de operação assistida supervisionados pelo Comitê Gestor;

- Cadastro Técnico Nacional por produto, conforme o art. 139 da lei.

Esses mecanismos aumentam a complexidade, mas trazem ganhos de padronização e segurança jurídica. Cada operação passa a ter um ciclo completo de registro, cálculo, crédito e validação digital tudo rastreável no ambiente fiscal eletrônico.

Impactos diretos para contadores e empresários

Para os contadores, a reforma inaugura uma nova dimensão de responsabilidade técnica.

Não será suficiente compreender o conceito de IBS ou CBS será necessário dominar a estrutura do XML, suas regras de validação, a coerência entre os campos e o vínculo com a base legal.

Empresas que não atualizarem seus sistemas até o fim de 2025 enfrentarão rejeições automáticas, inconsistências contábeis e risco de autuações.

Já quem se antecipar ganhará eficiência e credibilidade. A parametrização correta do XML será um diferencial competitivo, especialmente em segmentos sujeitos a crédito presumido e operações interestaduais.

A conformidade começa no código

A Reforma Tributária não começou com aumento de imposto, mas com a mudança radical na forma de emitir documentos fiscais.

O XML é o coração dessa transformação: nele se encontram os tributos, os créditos e o fundamento jurídico de cada operação.

Empresas e contadores que compreenderem isso desde já estarão à frente da curva.

Mais do que se adaptar à lei, é preciso dominar a tecnologia que a operacionaliza.

Na prática:

“Emitir uma NF-e em 2026 exigirá domínio técnico real não apenas da legislação, mas da estrutura do XML e dos seus códigos fiscais.”

Prepare sua empresa. Atualize seus sistemas. Treine sua equipe fiscal.

Fale com um especialista da Cenários Consultoria

A Cenários Consultoria auxilia empresas na adequação tributária e na preparação para o novo modelo do IBS e da CBS

📤 Sua empresa já revisou os campos cClassTrib e cCredPres? Compartilhe este conteúdo com quem parametriza as regras fiscais

🌐 www.cenariosconsultoria.com.br | 📩 [email protected] | 📞 (91) 98891-5045

Este conteúdo foi elaborado com base na Lei Complementar nº 214/2025, nas Notas Técnicas 2025.001 e 2025.002, e nos Manuais Técnicos publicados pelos entes federativos. ✍️ Por Junior Vaillant, Contador – Sócio da Cenários Consultoria