“O Simples Nacional nasceu como promessa de simplificação e proteção para os pequenos negócios.

Mas, depois da EC 132/2023 e da LC 214/2025, fica a pergunta: será que continuar no Simples ainda é um privilégio ou uma armadilha competitiva travestida de benefício?”

1️⃣ A Reforma Tributária já começou e as empresas que não se moverem agora vão pagar o preço da inércia

Enquanto muitos acreditam que as mudanças só valerão a partir de 2026, a realidade é outra.

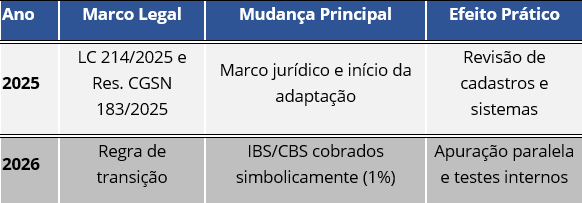

A Lei Complementar nº 214/2025 já está em vigor desde janeiro, e ela transformou silenciosamente a base do sistema tributário brasileiro.

O contador atento já percebeu: a reforma começou pelo Simples Nacional.

Os artigos 545 e 87-B da LC 214/2025 definem que 2025 é o ano-base da transição e que o novo IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) entram em fase de implantação gradativa.

O que muda não é o tributo em si, mas como ele será apurado, creditado e declarado.

O XML das notas fiscais e as declarações eletrônicas passam a ser os instrumentos centrais de controle fiscal.

2️⃣ O Simples Nacional sobreviveu mas com novas regras e novas responsabilidades

A Emenda Constitucional nº 132/2023, no art. 146, III, “d”, garantiu que o regime simplificado não seria extinto.

Mas o que veio depois mudou completamente o seu funcionamento.

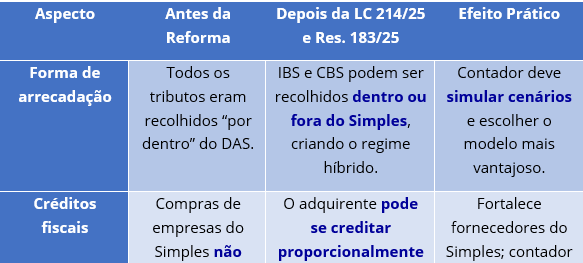

O §2º do mesmo artigo agora autoriza que empresas do Simples optem por recolher o IBS e a CBS fora do regime unificado abrindo espaço para o regime híbrido, no qual parte da apuração é feita dentro do Simples e parte segue o regime regular.

É um novo campo de planejamento tributário.

Além disso, o §3º, incisos I e II, determina que, embora o optante pelo Simples não tenha direito a créditos de IBS/CBS, os adquirentes não optantes podem se creditar do valor pago no DAS.

Isso corrige distorções e aumenta a competitividade das pequenas empresas na cadeia de fornecimento.

3️⃣ O que a LC 214/2025 realmente mudou na prática

A Lei Complementar nº 214/2025 foi a peça que reconfigurou completamente o Simples Nacional.

Ela alterou a LC 123/2006 e criou um novo arcabouço de obrigações, créditos e penalidades.

Veja os principais impactos:

- Planejamento híbrido (Art. 41 da LC 214/25)

Agora é possível que empresas do Simples escolham o regime regular apenas para IBS/CBS, mantendo o recolhimento unificado para os demais tributos.

Isso abre espaço para simulações personalizadas e estratégias de redução da carga tributária.

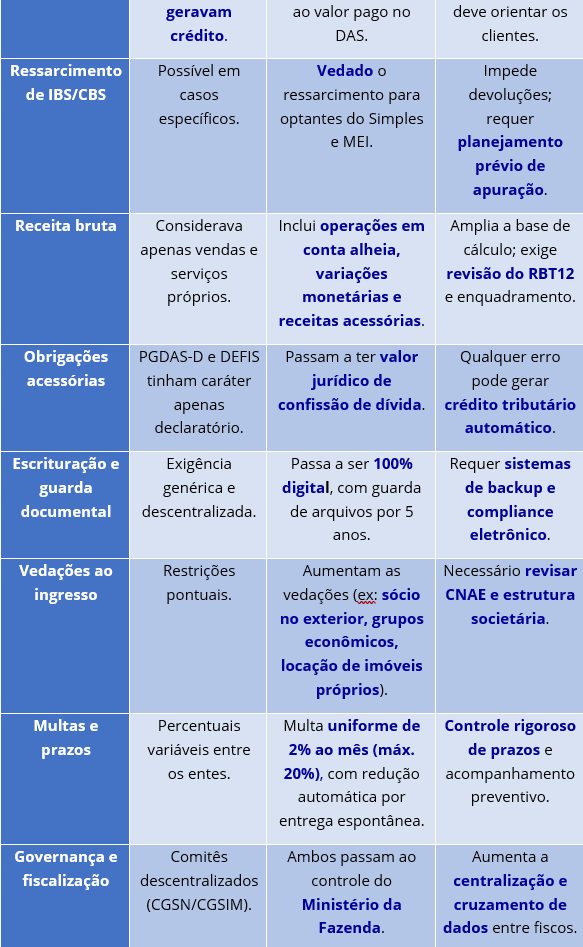

• Fim do ressarcimento de créditos (Art. 39, I)

Os optantes do Simples e MEI não poderão mais pedir ressarcimento de saldos credores. Ou seja: não há mais devolução de IBS/CBS pagos a maior.

Essa limitação reforça a importância do planejamento prévio e da apuração correta.

• Valorização dos fornecedores do Simples (Art. 47, §§3º e 9º)

Os clientes de empresas do Simples podem se creditar proporcionalmente ao valor pago no DAS. Isso mantém o optante competitivo e melhora sua posição na cadeia de suprimentos, um ponto essencial para quem vende B2B.

• Obrigações acessórias com peso jurídico (Art. 25-A e 25-B da LC 123/06)

As declarações PGDAS-D, DEFIS e DASN-Simei passam a ter valor jurídico de confissão de dívida.

Ou seja: um erro de digitação pode virar crédito tributário automaticamente constituído.

O contador precisa auditar antes de transmitir e o empresário precisa garantir que o sistema de apuração esteja correto.

• Multas automáticas e uniformes (Art. 38-A da LC 123/06)

Agora a multa é de 2% ao mês (máx. 20%), com redução por entrega espontânea.

O sistema calcula automaticamente – sem aviso.

Isso exige rigor absoluto nos prazos.

🔷 A Resolução CGSN nº 183/2025 e o novo padrão de fiscalização

A Resolução nº 183/2025 do Comitê Gestor do Simples Nacional trouxe as regras operacionais do novo modelo.

Ela é o braço técnico da LC 214/25 – e é nela que as empresas precisam se basear para atualizar seus processos internos.

📊 Receita bruta mais ampla (Art. 2º, II)

Passam a integrar a receita bruta:

- Operações em conta alheia,

- Receitas acessórias,

- Variações monetárias.

Essa ampliação muda o cálculo do RBT12, que define o enquadramento e a faixa de alíquota.

Negligenciar esse ponto pode levar a enquadramentos errados e pagamentos indevidos.

📄 Declarações com valor jurídico (Art. 38, §2º)

As declarações enviadas ao fisco (PGDAS-D, DEFIS, DASN-Simei) são provas plenas de dívida.

É o fim da “declaração de teste” — agora cada envio tem efeito tributário direto.

💻 Escrituração digital obrigatória (Art. 65 e Art. 70)

A escrituração digital passa a ser obrigatória, e os fiscos podem exigir EFD desde que exista programa gratuito no portal do Simples.

Além disso, os arquivos XML das notas e declarações devem ser armazenados por cinco anos, em formato eletrônico validado.

⚖️ Regularização e exclusão (Art. 84, §1º)

Empresas notificadas terão 90 dias para corrigir pendências antes da exclusão do regime.

É um avanço em segurança jurídica, mas também exige monitoramento constante de notificações.

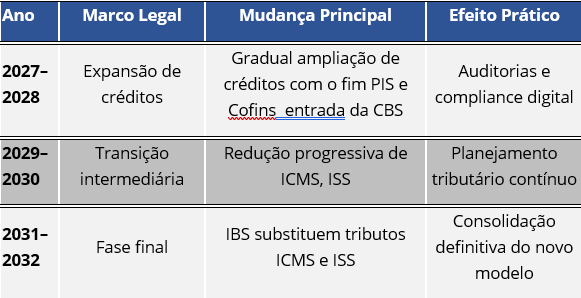

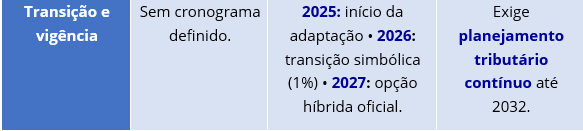

5️⃣ Linha do tempo da transição: o que muda ano a ano

6️⃣ O contador como eixo da decisão tributária

A reforma recolocou o contador no centro da tomada de decisão. Agora, cada escolha manter-se no Simples, migrar parcialmente ou adotar o regime regular impacta diretamente o fluxo de caixa e a competitividade da empresa.

Na Cenários Consultoria, estruturamos consultorias específicas para este momento de transição.

Nosso trabalho é simular os cenários de IBS/CBS, comparar regimes e ajustar os sistemas internos para que a empresa não corra riscos nem pague impostos além do necessário.

📍 Consultorias disponíveis:

- Diagnóstico de impacto da Reforma Tributária no Simples Nacional

- Planejamento híbrido (Simples + regime regular de IBS/CBS)

- Revisão fiscal e conformidade de XML

- Treinamento de equipes contábeis e fiscais

- Implantação de controles eletrônicos e escrituração digital

7️⃣ Conclusão: o Simples não acabou ele evoluiu

A LC 214/2025 e a Resolução CGSN 183/2025 não extinguiram o Simples Nacional.

Elas o transformaram em um regime inteligente, que exige estratégia, controle e análise.

Para o empresário, isso significa:

- Menos espaço para erros,

- Mais necessidade de acompanhamento profissional,

- E a oportunidade de transformar a contabilidade em uma ferramenta de decisão e economia real.

O Simples Nacional não acabou ele evoluiu.

Deixou de ser um regime de mera arrecadação para se tornar um sistema de gestão tributária integrado, que exige atualização técnica, revisão de processos e decisões estratégicas baseadas em simulações reais.

📚 RESUMO – O QUE MUDOU NO SIMPLES NACIONAL (2025)

Em síntese, as mudanças trazidas pela Lei Complementar nº 214/2025 e Resolução CGSN nº 183/2025, já em vigor desde 2025, representam mais do que uma simples atualização normativa: são o marco de uma nova cultura tributária no Brasil. O contador que compreende essa transformação deixa de ser apenas um executor de obrigações e passa a atuar como agente estratégico da conformidade e da competitividade empresarial.

Dominar o novo Simples Nacional com suas regras de apuração, créditos e controles digitais é, hoje, o que separa quem apenas acompanha a reforma de quem lidera seus efeitos dentro das empresas.

👉 Fale com nossa equipe, agende um diagnóstico e descubra se permanecer no Simples ainda é vantajoso para o seu negócio.

A Cenários Consultoria auxilia empresas a navegar pela Reforma Tributária com segurança, simulações precisas e planejamento tributário sob medida.

🌐 www.cenariosconsultoria.com.br | 📩 [email protected] | 📞 (91) 98891-5045

✍️ Por Junior Vaillant

Contador, Mestre em Contabilidade e Administração

Sócio da Cenários Consultoria